首次發(fā)布!大型企業(yè)推動(dòng)智慧稅務(wù)的方法論來(lái)了!

在數(shù)字中國(guó)建設(shè)的大背景下,中國(guó)稅收征管模式正在從傳統(tǒng)的“以票管稅”升級(jí)成為“以數(shù)治稅”。稅收征管數(shù)智化效能的提升,所帶來(lái)的不僅是征管環(huán)境的變化,企業(yè)的稅務(wù)管理模式也受到了巨大的沖擊,眾多大型企業(yè)都在積極尋求企業(yè)稅務(wù)管理的數(shù)智化轉(zhuǎn)型。

《大型企業(yè)稅務(wù)數(shù)智化轉(zhuǎn)型方法論》首次發(fā)布,填補(bǔ)企業(yè)稅務(wù)管理研究空白

稅務(wù)數(shù)智化的探索大體可以劃分為稅收征管和企業(yè)管理兩個(gè)維度。在稅收征管側(cè),不乏專家學(xué)者從頂層規(guī)劃、國(guó)別比較、落地效果等維度,探討我國(guó)稅務(wù)數(shù)字化治理,形成了豐富的知識(shí)沉淀,對(duì)我國(guó)稅務(wù)征管的發(fā)展起到了指導(dǎo)作用。但是,對(duì)于企業(yè)側(cè)的數(shù)智化轉(zhuǎn)型研究,業(yè)界的探討仍然注重于各自的業(yè)務(wù)領(lǐng)域,缺乏體系化的表達(dá)。中央財(cái)經(jīng)大學(xué)的樊勇教授曾公開表示,目前在企業(yè)稅務(wù)管理研究存在一個(gè)空白區(qū)域,那就是“很難在課堂里為學(xué)生找到一本全面介紹企業(yè)稅務(wù)管理的教材”。

不過(guò)這個(gè)空白,近日已被填充完整——稅務(wù)管理領(lǐng)域首個(gè)《大型企業(yè)稅務(wù)數(shù)智化轉(zhuǎn)型方法論》發(fā)布了。

《大型企業(yè)稅務(wù)數(shù)智化轉(zhuǎn)型方法論》是用友公司依托三十多年企業(yè)財(cái)稅管理咨詢經(jīng)驗(yàn)、眾多行業(yè)領(lǐng)先企業(yè)的領(lǐng)先實(shí)踐,以及數(shù)智化創(chuàng)新技術(shù)積累,提煉總結(jié)出的大型企業(yè)稅務(wù)數(shù)智化轉(zhuǎn)型方法論。為大型企業(yè)指明了稅務(wù)數(shù)智化轉(zhuǎn)型的目標(biāo)、路徑和相應(yīng)手段。

由于這類方法論此前從未出現(xiàn),《大型企業(yè)稅務(wù)數(shù)智化轉(zhuǎn)型方法論》的發(fā)布受到了業(yè)界專家學(xué)者、稅局專業(yè)人士、頭部會(huì)計(jì)事務(wù)所等權(quán)威組織機(jī)構(gòu)的認(rèn)可。

中央財(cái)經(jīng)大學(xué)智慧稅務(wù)研究中心主任、中央財(cái)經(jīng)財(cái)政稅務(wù)學(xué)院院長(zhǎng)、教授樊勇表示,信息技術(shù)是推動(dòng)稅務(wù)管理現(xiàn)代化的關(guān)鍵要素,以票管稅、信息管稅、以數(shù)治稅,智能稅務(wù)、智慧稅務(wù)等稅務(wù)管理形態(tài)不斷迭代,成為新的發(fā)展方向。

此次,用友在稅務(wù)領(lǐng)域內(nèi)率先結(jié)合數(shù)智化新技術(shù)的應(yīng)用,對(duì)企業(yè)側(cè)稅務(wù)數(shù)智化轉(zhuǎn)型方法論進(jìn)行總結(jié),分析了稅務(wù)數(shù)智化轉(zhuǎn)型的目標(biāo)、路徑、場(chǎng)景等問(wèn)題,對(duì)稅務(wù)管理的內(nèi)涵以及如何應(yīng)用大數(shù)據(jù)、PaaS等手段提高管理效率做了嘗試性的闡述,為企業(yè)的稅務(wù)管理者打開思路,為企業(yè)“以數(shù)治稅”提供理論參考依據(jù),推動(dòng)中國(guó)稅務(wù)數(shù)智化管理的發(fā)展。

指出企業(yè)稅務(wù)數(shù)智化建設(shè)的三種實(shí)現(xiàn)路徑

對(duì)中國(guó)的企業(yè)管理者而言,無(wú)論是企業(yè)數(shù)智化轉(zhuǎn)型還是企業(yè)稅務(wù)管理都是一個(gè)不斷變化的命題。在數(shù)智化領(lǐng)域,大數(shù)據(jù)、云計(jì)算、人工智能等新技術(shù)快速發(fā)展,數(shù)據(jù)在企業(yè)得到深度應(yīng)用。

在稅務(wù)領(lǐng)域,2021年,兩辦發(fā)布了《關(guān)于進(jìn)一步深化稅收征管改革的意見》,提出“以數(shù)治稅”,而到2025年,基本建成功能強(qiáng)大的智慧稅務(wù)。當(dāng)兩個(gè)話題重疊后,對(duì)企業(yè)稅務(wù)管理者以及信息化團(tuán)隊(duì)提出了更大挑戰(zhàn):在支撐企業(yè)發(fā)展的同時(shí),如何應(yīng)用信息技術(shù),滿足不斷更新的稅務(wù)合規(guī)要求?

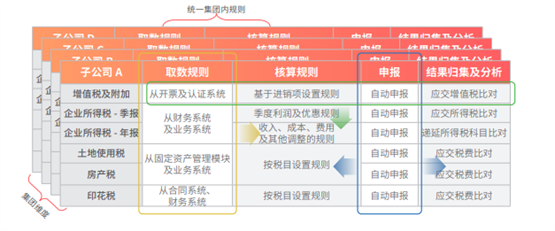

結(jié)合70000+大中型企業(yè)客戶進(jìn)行稅務(wù)數(shù)智化轉(zhuǎn)型的實(shí)踐經(jīng)驗(yàn),在“大型企業(yè)稅務(wù)數(shù)智化轉(zhuǎn)型方法論”中,用友總結(jié)了稅務(wù)數(shù)智化建設(shè)的三種實(shí)現(xiàn)路徑,即全面推進(jìn)、按單一稅種推進(jìn)、按數(shù)據(jù)管理方式推進(jìn)。結(jié)合企業(yè)的業(yè)務(wù)組織型態(tài)、稅務(wù)管理運(yùn)營(yíng)體系現(xiàn)狀、企業(yè)信息系統(tǒng)能力等影響因素后,不同類型的企業(yè)都可以從上述三種實(shí)現(xiàn)路徑中找到適合自身的轉(zhuǎn)型路徑。

基于數(shù)智底座的前瞻性方法論研究

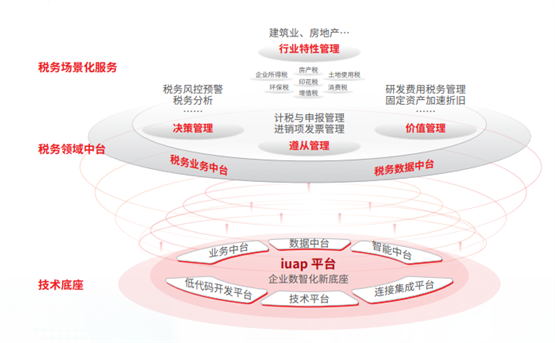

數(shù)智底座,是企業(yè)數(shù)智化轉(zhuǎn)型成功的充分必要條件,數(shù)智底座是企業(yè)數(shù)智化轉(zhuǎn)型的“賦能者”;用友基于企業(yè)數(shù)智化新底座用友iuap,進(jìn)行企業(yè)稅務(wù)數(shù)智化方法論的研究,保證了方法論的前瞻性。通過(guò)池化資源,數(shù)智底座幫助企業(yè)驅(qū)動(dòng)實(shí)現(xiàn)以客戶為中心價(jià)值鏈的最短路徑,實(shí)現(xiàn)技術(shù)、業(yè)務(wù)、決策的深度融合,最終實(shí)現(xiàn)企業(yè)效率和收益的提高。

基于數(shù)智化平臺(tái)新底座,企業(yè)可以從平臺(tái)技術(shù)、架構(gòu)到場(chǎng)景服務(wù),全面突破創(chuàng)新。打造底層提供數(shù)據(jù)能力、上層提供場(chǎng)景化服務(wù)的架構(gòu)。

讓企業(yè)從“稅務(wù)操作”走向“稅務(wù)管理”

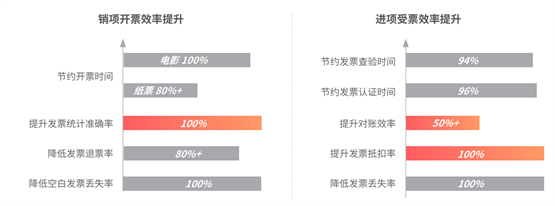

在傳統(tǒng)的稅務(wù)管理方式下,企業(yè)稅務(wù)管理團(tuán)隊(duì)絕大多數(shù)人員、絕大部分時(shí)間花在銷項(xiàng)開票、進(jìn)項(xiàng)認(rèn)證、各稅種納稅申報(bào)等日常操作場(chǎng)景,僅有少量時(shí)間做稅務(wù)風(fēng)險(xiǎn)管控、稅務(wù)籌劃和業(yè)財(cái)對(duì)接等稅務(wù)管理事宜。

《大型企業(yè)稅務(wù)數(shù)智化轉(zhuǎn)型方法論》指出,稅務(wù)數(shù)智化轉(zhuǎn)型可以大大提升稅務(wù)日常操作效率,減少人工投入和時(shí)間成本。在提升稅務(wù)業(yè)務(wù)操作效率基礎(chǔ)上,稅務(wù)數(shù)智化可以解放稅務(wù)團(tuán)隊(duì),賦能企業(yè)將稅務(wù)管理重心轉(zhuǎn)移到 管理價(jià)值更高的管理型應(yīng)用場(chǎng)景。

在烏卡時(shí)代,唯一能夠確定的就是不確定。隨著中國(guó)財(cái)政體系和經(jīng)濟(jì)運(yùn)行水平的不斷提升,稅務(wù)征管和稅務(wù)管理也將充滿了變化。《大型企業(yè)稅務(wù)數(shù)智化轉(zhuǎn)型方法論》是有助于企業(yè)稅務(wù)管理數(shù)智化落地的一次研究嘗試,相信此后會(huì)給業(yè)界帶來(lái)更多思考,并產(chǎn)生更多研究成果。同時(shí)會(huì)有更多像用友這樣領(lǐng)先的企業(yè)服務(wù)提供商,通過(guò)先進(jìn)的數(shù)智化技術(shù),創(chuàng)新稅務(wù)管理應(yīng)用場(chǎng)景,推動(dòng)中國(guó)企業(yè)建立世界一流的稅務(wù)管理體系,助力企業(yè)實(shí)現(xiàn)高質(zhì)量發(fā)展!

-

海能新能源助力科技創(chuàng)新——第六屆射頻與天線技術(shù)國(guó)際學(xué)術(shù)研討會(huì)在深圳成功召開

海能新能源助力科技創(chuàng)新——第六屆射頻與天線技術(shù)國(guó)際學(xué)術(shù)研討會(huì)在深圳成功召開 -

漢王友基與廣州美術(shù)學(xué)院達(dá)成校企戰(zhàn)略合作

漢王友基與廣州美術(shù)學(xué)院達(dá)成校企戰(zhàn)略合作 -

以遠(yuǎn)見超越未見 | 2023 山石網(wǎng)科 · 安全守護(hù)者峰會(huì)成功舉辦

以遠(yuǎn)見超越未見 | 2023 山石網(wǎng)科 · 安全守護(hù)者峰會(huì)成功舉辦 -

漢王友基點(diǎn)陣筆新品上市,賦能紙筆互動(dòng)智慧教育場(chǎng)景

漢王友基點(diǎn)陣筆新品上市,賦能紙筆互動(dòng)智慧教育場(chǎng)景 -

新生產(chǎn)力,躍升!2023WAIC“智慧金融與數(shù)字員工”分論壇在滬成功舉辦

新生產(chǎn)力,躍升!2023WAIC“智慧金融與數(shù)字員工”分論壇在滬成功舉辦 -

DHL亞特蘭大樞紐投運(yùn)

DHL亞特蘭大樞紐投運(yùn) -

三亞太陽(yáng)灣柏悅酒店開啟盛夏山海暑期童趣之旅

三亞太陽(yáng)灣柏悅酒店開啟盛夏山海暑期童趣之旅